自転車の保険とは

引用: http://livedoor.blogimg.jp/ikuo16125/imgs/7/f/7fb68741.jpg

自転車も自動車と同じで事故を起こしてしまい加害者になってしまうと、被害者側への賠償責任が出てきます。このときに自転車の保険に入っていなければ、全額自己負担になってしまい、最悪の場合被害者が亡くなってしまったときにも自己負担をしなければなりません。また、被害者が怪我をしてしまったときにも、入院や通院したときの費用を全額負担しなければなりません。そこで、自転車の保険に加入していれば、補償内容の範囲内であれば保険会社がすべて対応してくれますので、非常に便利であるのと同時に、事故を起こしてしまった本人にも負担がかからないようになります。

引用: https://hoken.rakuten.co.jp/car/bicycle/campaign/121101_au-sonpo/img/img01.jpg

また、相手があっての事故ではなくて単独で事故を起こしてしまった場合にも、保険に加入していなければ入院・通院の費用は自己負担になりますが、保険に加入していれば、補償内容にもよりますが、入院・通院の費用を保険会社が負担してくれます。

引用: http://www.au-sonpo.co.jp/pc/lp_roadservice/img/photo_report06.png

そして、自転車の保険の内容によっては自転車が故障してしまって、身動きが取れなくなってもロードサービスを提供してくれる保険もあります。

引用: http://jitensya.ehokenstore.com/images/img_risk_01.png

引用: http://jitensya.ehokenstore.com/images/img_risk_02.png

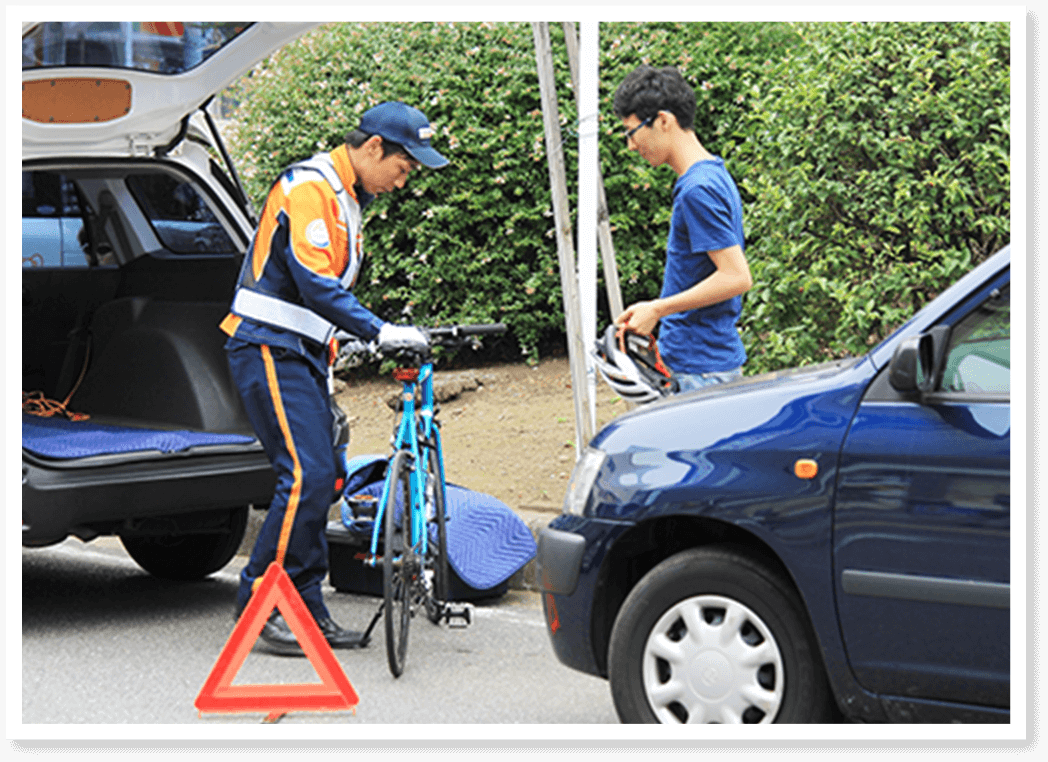

そして、交通事故全体の15%が自転車の事故で、自転車乗用中の交通事故死傷者の4割が若者と子供という結果も出ています。通勤や通学での使用が多い自転車では、特に免許もないので子供が、交通ルールがわからず飛び出したりなどによる事故が増えてきています。

引用: https://2.bp.blogspot.com/--_gy9tZlxxk/WZZyliDRyoI/AAAAAAAACsU/nV4oDkEtlF87EK8Tfis2s3LUM62imqtHwCKgBGAs/s1600/031b5b3815f69c049f9c468b719c67e3_s.jpg

ですので、自転車を乗る以上自分が注意していても、いつ事故が起きるかはわからない世の中ですので、保険には加入することをおすすめします。ですが、保険と言っても会社によって保険内容も金額も全く違いますので、今回は保険会社ごとに比較していきたいと思います。

自転車保険の比較【セブンイレブン】

引用: http://unseki.co.jp/blog/img/seven08.jpg

大手コンビニチェーンのセブンイレブンが出している保険で、セブンイレブンのマルチコピー機で簡単に申し込むことができます。

自転車保険の比較【セブンイレブンの補償内容 日常生活賠償保険金】

引用: http://jitensya.ehokenstore.com/images/icon_contents_01.png

まずは、セブンイレブンの保険の補償内容についてみていきましょう。まず一番の補償内容は、自転車を運転中に日本国内での偶然の事故を起こしてしまった場合に、他人の生命または身体を害したり、他人の物を壊したりして、法律上の損害賠償責任を負われたときには、最大で3億円までの補償が受けられます。

引用: http://www.yamanashitsuun.com/y2images/ms_ad2.jpg

また、事故にあったときには、セブンイレブンの保険の元になる三井住友海上が示談交渉を代わりにしてくれます。

自転車保険の比較【セブンイレブンの補償内容 死亡・後遺障害保険】

引用: https://tse2.mm.bing.net/th?id=OIP.j0Wy_wHrrz9CZhI5WqzqKAAAAA&pid=Api

セブンイレブンの保険に加入していると、自転車事故によって死亡してしまった場合には、事故発生日から180日以内に死亡したのであれば、290万円の死亡保険がつき、死亡まではいかなくても後遺症が残ってしまった場合は、後遺障害等級第1~14級のうち、第1~7級に掲げる保険金支払割合(100%~42%)を適用すべき後遺障害が生じた場合に、最大で290万円の補償が受けられます。

自転車保険の比較【セブンイレブンの補償内容 入院・手術保険】

引用: https://cdn-ak.f.st-hatena.com/images/fotolife/a/annion/20130820/20130820063828.jpg

セブンイレブンの保険に加入していれば、自転車での交通事故で入院してしまった場合は、4000円/1日補償されます。また、入院保険金の支払対象期間(180日)中に手術を受けられた場合には、入院中の手術は入院保険金日額の10倍にあたる4万円、入院中以外の手術は入院保険金日額の5倍にあたる2万円が補償されます。

自転車保険の比較【セブンイレブンの料金プラン】

引用: http://www.directone.co.jp/directone/10_column/image/7117-00066-1.jpg

次は、セブンイレブンの保険の料金プランですが、4種類の料金プランがあります。一つは本人だけの1人プランで、申請者のみが保険の対象になるプランで、年間の保険料が3990円で、ひと月換算ですと333円になります。そして1人プランにはもう一つあって、子供に保険をかけておきたい場合の本人以外のプランがあります。子供が通学に自転車を乗っている家族におすすめで、年間の保険料が本人型と同じ3990円で、ひと月換算でも同じ333円になります。

引用: http://www.artbank.co.jp/stockillust/vol8_image/gototatsushi/1-C-TAG580.jpg

次のプランはご夫婦プランです。このプランは申請者本人だけでなく、その配偶者も対象となるプランです。年間の保険料が5230円で、ひと月換算ですと436円になります。最後のプランは家族プランです。このプランでは、申請者の他に配偶者・子供など家族全員が対象となるプランです。年間の保険料が7210円で、ひと月換算ですと601円になります。

自転車保険の比較【セブンイレブンの注意点】

引用: http://www.kunnawarra.com/img/tyuuisuruten.jpg

セブンイレブンの保険の注意点としては、通院時の補償はされていません。また、特約の内容にあてはまるのであれば、保険に加入できない場合もありますので、注意が必要です。

自転車保険の比較【セブンイレブンのまとめ】

引用: http://ehokenstore.com/images/img_index_01.jpg

以上でセブンイレブンの保険の説明は終わりましたが、全国どこにいってもあるセブンイレブンですので、加入までの手続きが便利なのが最大の特徴と言えます。また、通院時の保険はないですが、死亡保険から後遺症障害まで広い範囲で補償してくれます。また、示談交渉もおこなってくれるので、おすすめの保険会社です。

自転車保険の比較【ドコモサイクル】

引用: http://weekly.ascii.jp/elem/000/000/204/204701/140303matsu200_1200x.png

携帯メーカーであるドコモが提供している保険で、dポイントクラブ会員向けの自転車保険です。dポイントクラブ会員なら、特別な申し込み手続きは一切いらず、ケータイで「ネットワーク暗証番号」と「生年月日」を入力するだけで申し込みができます。

自転車保険の比較【ドコモサイクルの補償内容 日常生活賠償保険金】

引用: https://www.nttdocomo.co.jp/service/insurance/cycle_insurance/images/img_mv_01.png

まずは、ドコモサイクルの補償内容から解説していきます。なんといっても事故を起こしてしまっときの高額賠償補償ですが、業界トップクラスの最高5億円まで補償してくれます。賠償金で5億円まで補償してもらえるのであれば、ほとんどの事故の賠償金に対応できると考えてもいいかもしれません。

引用: https://www.nttdocomo.co.jp/service/insurance/cycle_insurance/images/img01.png

そして、ドコモサイクルの保険の対象範囲は、通勤・通学のケガから、日常生活における賠償事故まで保険の範囲に含まれます。また、海外における事故も対象なのはありがたいですね。

引用: http://onetime.nttdocomo.co.jp/n/sp/images/onet-image3@2x.png

また、示談交渉にも対応してくれ、ドコモサイクルが提携しているのは、業界130年の歴史ある老舗保険会社の東京海上日動というのも安心できます。

自転車保険の比較【ドコモサイクルの補償内容 死亡・後遺障害保険】

引用: https://www.adia.jp/cycle/img/cycle/hoshou/koui.png

次にドコモサイクルに加入時の死亡保険と後遺症障害保険ですが、こちらはどちらも最大で550万円までの補償を受けることができます。

自転車保険の比較【ドコモサイクルの補償内容 入院・手術保険】

引用: https://i2.wp.com/wadainoare.com/wp-content/uploads/2015/10/3d726a89b8c25ffd9950bedc47356813_s.jpg?fit=640%2C427

次にドコモサイクルの入院保険と手術保険ですが、入院時には3000円/1日の補償があり、入院中の手術であれば入院保険の10倍にあたる3万円、入院時以外であれば入院保険の5倍にあたる15000円の補償が受けられます。

自転車保険の比較【ドコモサイクルの料金プラン】

引用: http://best-legal.jp/wp-content/uploads/2014/05/4e9f69fbaf20ec55d0914ef06ee151d1-304x214.jpg

次はドコモサイクルの料金プランですが、3つのプランがあります。本人プラン・夫婦プラン・家族プランの3つのプランです。まず本人プランですが、これはドコモの携帯の所有者である本人のみに適用される保険で、年間保険料が5400円で、ひと月換算ですと450円になります。次に夫婦プランですが、これはドコモの携帯の所有者本人とその配偶者に適用されるプランです。年間の保険料が7920円で、ひと月換算ですと660円になります。最後に家族プランですが、これはドコモの携帯の所有者本人とその配偶者・子供が適用される保険で、年間の保険料が11880円で、ひと月換算ですと990円になります。

自転車保険の比較【ドコモサイクルの注意点】

引用: http://mane-tora.com/wp-content/uploads/2014/01/c6525292dc7660bd7176dfc8f9d8e028_0.gif

ドコモサイクルに加入にするにあたっての注意点ですが、ドコモの携帯を使用していなければ加入することができません。ドコモユーザー限定の保険です。ですので、ドコモの携帯を持っていても解約すると、その月末には保険も解約されてしまいます。

引用: http://cyclestyle.net/imgs/p/LFv1aLgZUSc-BBdrtL1e-eEpniUkJyYhICMi/5670.jpg

また、通院時の保険も対応してないほか、ロードサービスのも対応はしていないので、注意が必要です。

引用: https://imgcp.aacdn.jp/img-a/1200/900/aa/gm/article/1/7/8/8/5/8/201607191827/topimg_original.jpg

そして料金プランですが、本人がドコモの携帯を所有とありますが、満18歳以上という条件もありますので、家族に子供がいて子供に保険をかけたい場合は、本人プランでなく家族プランにしなければなりません。

自転車保険の比較【ドコモサイクルのまとめ】

引用: http://livedoor.blogimg.jp/vodafonefan/imgs/2/c/2c434666.jpg

ドコモサイクルの保険ですが、業界トップクラスの賠償金の保険であったり、他の補償でも最大級の保険が適用されるのでおすすめの保険ではあります。保険加入するにはドコモの携帯を契約しなければならない縛りもあるりますが、もし今現在ドコモユーザーであればぜひともおすすめしたい保険です。また、携帯を特にどこのメーカーでもいいと考えているのであれば、ドコモに加入してこの保険に加入するのもいいかもしれません。

引用: http://fcpamericas.com/wp-content/uploads/2014/01/FCPARestitution2.jpg

ただし保険料が高く、子供に入らせたくても満18歳未満であれば、家族プランでしか加入できないなどのハードルも少し高い保険ではあります。

自転車保険の比較【楽天超かんたん保険】

引用: https://prtimes.jp/i/5889/610/origin/d5889-610-379288-0.jpg

インターネットショップ大手の楽天が提供している保険で、楽天市場を使ったことがある人は一度は目にしたことがあるかもしれませんが、楽天市場内にある商品ページから保険商品を購入すると、携帯にメールが来てそこから携帯で手続きをすれば簡単に加入することができます。

自転車保険の比較【楽天超かんたん保険の補償内容 日常生活賠償保険金】

引用: https://hoken.rakuten.co.jp/r-hoken/img/byc/pc_byc-a-main.jpg

楽天の保険では、日常生活での事故や自転車での交通事故に対して、すべてのプランで最大で1億円に補償を受け取ることができます。また、国内限定ではありますが、事故を起こしてしまった時の示談交渉も、代わっておこなってくれます。

自転車保険の比較【楽天超かんたん保険の補償内容 死亡・後遺障害保険】

引用: https://linke.jp/wp-content/uploads/2014/11/3422bb5fb13238c94639b76e62ae6512_m.jpg

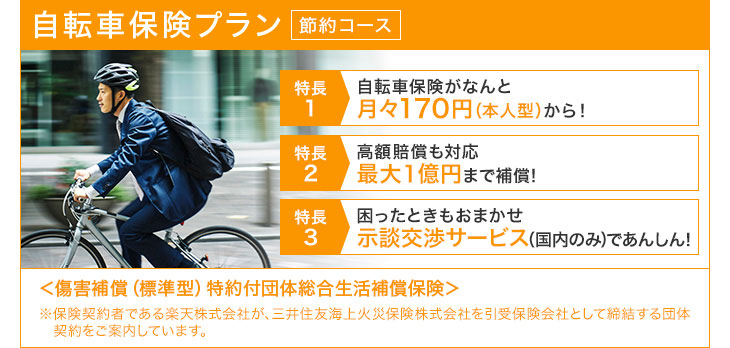

次に楽天保険の死亡保険・後遺症障害保険ですが、こちらは加入するコースによって補償額が変わってきます。標準コースと節約コースでは、死亡保険・後遺症障害保険のどちらも最大で100万円ですが、充実コースでは、死亡保険・後遺症障害保険のどちらも最大で300万円まで補償してくれます。ただしどちらのコースであっても、事故発生日から180日以内に死亡してしまった場合、後遺症が生じてしまった場合に限られてしまいます。

自転車保険の比較【楽天超かんたん保険の補償内容 入院・手術保険】

引用: https://pbs.twimg.com/media/CrpdMGSVIAAzkUO.jpg

次に楽天保険の入院保険と手術保険ですが、こちらもコースによって補償額が変わってきます。標準コースと節約コースでは入院保険が1500円/1日で、手術保険が入院中であればその10倍にあたる15000円で、入院中以外の手術であれば5倍にあたる7500円になります。充実コースでは入院保険が3000円/1日で、手術保険が入院中であればその10倍にあたる30000円で、入院中以外の手術であれば5倍にあたる15000円になります。ただしこの補償はすべてのコースで、事故発生日から180日に入院・手術をした場合に限られてしまいます。

また、標準コースと充実コースの2つのコースには、事故発生日から180日以内に通院し支払限度日数90日ではありますが、標準コースで1000円/1日、充実コースで1500円/1日の通院補償があります。

自転車保険の比較【楽天超かんたん保険の料金プラン】

引用: http://how2-inc.com/wp-content/uploads/2015/10/shutterstock_270944462.jpg

楽天の保険には4つのプランがあり、本人プラン・家族プラン・夫婦プラン・子供プランの4つのプランがあります。そしてそのプランのうち、本人プラン・家族プラン・夫婦プランの3つのプランには、標準コース・節約コース・充実コースの3つのコースにさらに分かれています。

本人プラン

引用: https://img1.men-joy.jp/wp-content/uploads/2017/10/Fotolia_175150890_Subscription_Monthly_M-380x260.jpg

まずは本人プランですが、本人プランの標準コースで年間の保険料が3350円で、ひと月換算ですとで300円になります。節約コースでは年間の保険料が1960円で、ひと月換算ですと170円になります。そして充実コースでは年間の保険料が5380円で、ひと月換算ですと490円になります。また、本人プランに加入するには楽天会員本人である必要があり、18歳未満の子供が本人プランに加入することはできません。

夫婦プラン

引用: http://kekkonrecipe.com/wp-content/uploads/2013/12/HW050_L.jpg

次に夫婦プランですが、夫婦プランの標準コースで年間の保険料が4860円で、ひと月換算ですとで440円になります。節約コースでは年間の保険料が2500円で、ひと月換算ですと220円になります。そして充実コースでは年間の保険料が8250円で、ひと月換算ですと750円になります。楽天会員本人が申請者となり配偶者も加入できるプランです。

家族プラン

引用: https://www.smbc-card.com/nyukai/magazine/recommend/responsive/img/thumb_family.jpg

次に家族プランですが、家族プランの標準コースで年間の保険料が6830円で、ひと月換算ですとで620円になります。節約コースでは年間の保険料が3380円で、ひと月換算ですと300円になります。そして充実コースでは年間の保険料が12170円で、ひと月換算ですと1110円になります。家族プランでは、申請者本人と配偶者・子供・子供以外の同居の家族まで加入することができます。

子供プラン

引用: http://static.curazy.com/wp-content/uploads/2014/09/2252031_0440821_imasia_1256264_M.jpg

最後に子供プランですが、子供プランにはコースはなく年間の保険料が1960円の一つしかありません。ですが、子供のプランでも他のプランと同じだけの補償が受けられます。

自転車保険の比較【楽天超かんたん保険の注意点】

引用: http://up.gc-img.net/post_img_web/2015/02/b825c397c2514d2d52b088eda2808697_15769.jpeg

楽天の保険に加入するのであればいくつかの注意点があります。まずは楽天会員でなければ加入することができません。また、保険始期日時点で満69歳以下であること、子供コースでは満18歳以下であること、また職業でも加入できない職業があります。ドライバーや農業・漁業が職業であれば加入することができません。

引用: https://image.rakuten.co.jp/r-hoken/cabinet/common/pc_flow_img05.gif

自転車保険の比較【楽天超かんたん保険のまとめ】

引用: https://hoken.rakuten.co.jp/common/img/ssi_cm_pc.jpg

楽天の保険ですが、正直なところ今回紹介する保険の中では補償内容に一番見劣りしてしまうかもしれません。ですが、子供だけが加入できるプランがあり、通院時にも補償が受けられるなどの、他にはない利点もあります。とりあえず子供だけでも保険に加入させたいのであればおすすめです。

まとめ

引用: https://r.r10s.jp/com/evcms/family/story/article/2017/0127-2/img/123_7.jpg

いかがでしたでしょうか。今回は自転車の保険について、セブンイレブン・ドコモ・楽天の3社で比較してみました。それぞれの保険にいいところ悪いところがあったと思います。自転車というのは日常生活にかかせない乗り物ですので、いつ事故を起こしてしまうか、いつ事故に遭ってしまうかわかりません。そんなときに保険に加入していなければ、莫大な賠償責任や事故後の生活が一変してしまうことがあります。本人だけではなく家族や子供にも加入しておくのがいいでしょう。特に子供は交通ルールも知らずに乗っていることがほとんどですので、危険が多くあります。事故を起こしてしまってからでは遅いので、今回の記事を参考にしていただき、ぜひとも自転車の保険には加入していただければと思います。